自己資本額及び平均利益額の対策

ここでは、自己資本額及び平均利益額に関する対策をご案内させて頂きます。

自己資本額対策

自己資本額とは、決算書のうち貸借対照表の資産総額から負債総額を差し引いた純資産の合計額のことを言います。

改正前の経営事項審査では、年間平均完成工事高に対してどの程度の自己資本額があるかを評価していましたが、改正後は、自己資本額そのものが絶対評価され、自己資本額が高ければ高いほど評点が高くなるようになりました。

自己資本額における評点算出には、審査基準日単独か直前2期平均を使用するかを選択することができ、自己資本額がマイナスの場合は0円とみなして評価されることになります。

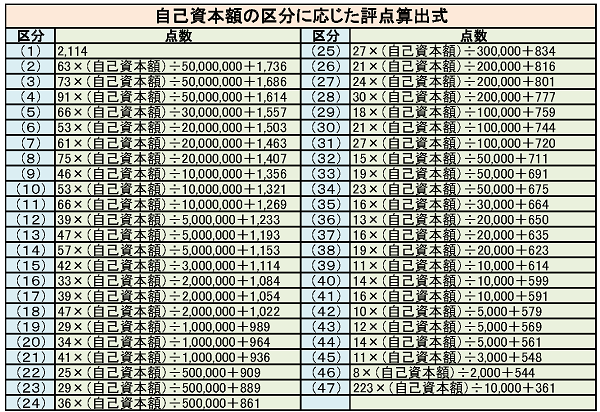

自己資本の額又は2期平均の自己資本額は、以下に記載する2つの表に基づき算出します。

例えば、自己資本額が5000万円の場合、自己資本額の評点区分表から、区分は(39)となり、評点算出式表の区分(39)の計算式により評点を算出することとなります。

区分(39)の計算式に自己資本額を当てはめますと、11×自己資本額50,000(千円単位)÷10,000+614=669点と算出できます。

平均利益額対策

これまでの評価項目であった「職員数」に代わり、新しく「平均利益額」が評価項目として加わりました。

ここでいう「利益額」とは「利払前税引前償却前利益」のことをいい、営業利益に減価償却費を加えた額となります。この額の2期平均が評価の対象となる「平均利益額」となるのです。ちなみに、平均利益額がマイナスの場合は、0円とみなして評価されます。

平均利益額は、以下の2つの表に基づき算出します。

例えば、平均利益額が5000万円の場合、平均利益額の評点区分表から、区分は(29)となり、評点算出式表の区分(29)の計算式により評点を算出することとなります。

区分(29)の計算式に自己資本額を当てはめますと、12×平均利益額50,000(千円単位)÷10,000+634=694点と算出できます。

改正後の経営事項審査では、設備投資をして減価償却費が増えても利益額に影響しないこと、入札参加資格審査申請では建設機械の保有状況が見られる傾向にあり、高い施工能力を示すことができること等を考慮すると、積極的に設備投資をすることが評点アップに繋がることとなります。

★まだある!評点アップ対策

⇒完成工事高の対策

⇒技術職員数及び元請完成工事高の対策

0120-717-067

0120-717-067

0120-717-067

0120-717-067

0120-717-067

0120-717-067